һ�� ���߽�����ҵ����

1.1��ҵ��ģ

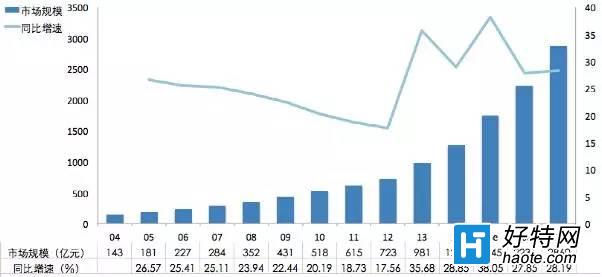

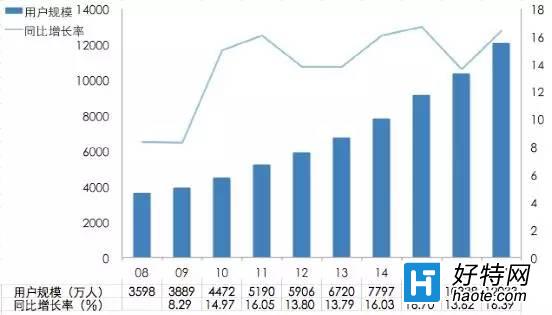

�ڡ������������ж��ƻ����ƶ����ƣ����߽����г���ģ�ʼ������������ơ������������������߽����г����ҹ����нϴ�չ�ռ䡣GSV����ָ�����ҹ����߽�����ҵ��ģ��Ϊ������1/5��Appʹ�ñ����Ե������������й����ݱ������ͳ�ƣ�ͼ1��ͼ2����2014���й����߽����г���ģ�ﵽ1264��Ԫ��ͬ������28.85%��2014�����߽����û���ģΪ7796.9���ˣ�ͬ������16.03%���ݡ�2012���й�������Ƥ�顷����������Ԥ�⣬2017���й����߽�����ģ����2860��Ԫ���û���ģ����12033���ˡ�

ͼ1���й����߽����г���ģ

������Դ����̩��������2012���й�������Ƥ�顷

ͼ2���й����߽����û���ģ

������Դ��������

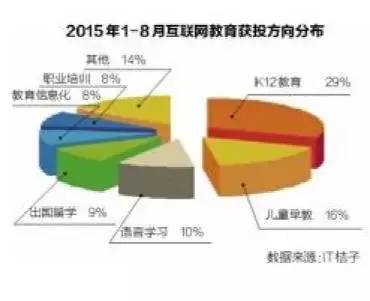

Ŀǰ���й����߽�������������K12������12�꼶����ְ����������Ȥ������������ѵ������2015��1-8�����ݣ�ͼ3����k12����Ͷ�ʶ�����ռ���߽�����Ͷ�ʶ��29%�����Ϊ��ͯ��̣�������ѧϰ��Ͷ�ʷݶ��2014�������½�����ռ10%��

ͼ3��2015��1-8�»���������Ͷ�ʷ���ֲ�

������Դ��IT����

1.2�г���״

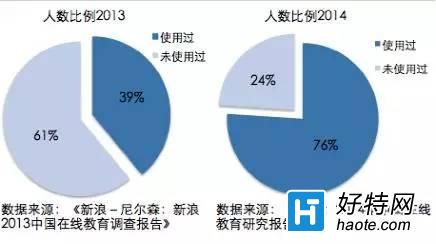

2013�����߽���ʹ����������Ϊ39%��������2014�꣬���߽���ʹ�ñ�������76%���û�ʹ�ñ��������������������й����߽�����ӭ���ȳ���

ͼ4�����߽���ʹ����������

1.3�û�ʹ��

�����棬�й����߽�����ؽ�ѧ������ʦ�ʣ��н�ǿ�ļ۸������ԣ�ͼ5������2013-2017���й����������ҵ�г�ǰհ��Ͷ��Ԥ��������桷ָ����66.95%�ı�������Ը����߿��ǹ��������������19.09%�ı������������Ҳ������ʵ��������;����37.05%�ı�����Ը����������ʽ���շ��۸�10.81%�ı���������ԥ������

�û��ձ鷴ӳ�������߽�������������⣨ͼ6�������߿γ�ȱ��ʦ�������Ϳ��÷�Χ����ѧ�����������ߣ��Լ����������٣��������ؾ�����˽ϲ���û����顣

С���Ƽ��Ķ��������ԡ�32��ͨ�ع��Լ���ָ�ϣ�����������������ԣ�����ͨ�أ�

�Ķ�������ҫ�ĸ�Ӣ�ۿ���˾��ܲ��Ӣ�ۿ��ƹ��Լ��ɣ�

�Ķ�������������ҫ��Ԩ���߶�λҪ��ϸ�ڵ�ʵս��������Ԩ���߶�λ�������ɹ��ԣ�

�Ķ������շ��ۡ���ǿ�ȷ��Ա�Ƽ�ָ�ϣ�������ǿ�ȷ�ս�ӣ��Ӹ�Ա�Ƽ�������ȫ������

�Ķ���ħ�����硷���ɷ�����ָ�ϴ�ȫ����սʥ����ٻ�����Ϊ��������Ӯȡ������

�Ķ�̽Ѱ�����еı��ء���Ѱ�ҡ����꽭�������Ӿ��������Ĺ��Լ������£���Ϸ������������Ӿ�����������

�Ķ���¶��������ˮ�������ƽ�Լ���ָ�ϣ���������ͻ����ˮ���ѹأ����ٻ�÷������

�Ķ���ȼ����־·��ӵ㹥�Լ���ָ�ϡ�����������Ϸ��·����μӵ㣬�����Ƽ����ܣ�

�Ķ�������ҫʷʫƤ������˼һ����ȫ��̽��������ҫʷʫƤ���Ĺ��£��˽ⱳ��ĺ��壩

�Ķ�̽�����˼��ܴ���ء����ԡ�һ��֮�¡�Ϊ��������̽�ؼ���ѡ��

�Ķ����ط���Ԩ�������������Դ�ȫ���£�ÿ���������ԣ�����ͨ����Ϸ��

�Ķ���DNF����Ϸţ���ǵĹ�Կ��ٻ�ù��Լ��ɣ���Խ�Ǽʾ�����ҫ��

�Ķ�̽���λ�ģ��ս��������ļ������Թ��ԣ����缼�ܽ����������Ϊ��Ϸ�еľ���սʿ��

�Ķ�����ѡ����ʵ����ɳ�Ϊ���ҵ����͡���Ϸ���֣������������ص㣬ѡ������书·�ߣ�

�Ķ���վ�������������������ϴ��������ַ���İ�Ȩ���뷢�ʼ�[email protected]

��ICP��2022002427��-10 �湫��������43070202000427��© 2013~2025 haote.com ������