����������������ӯ�������������Լ������飬�ṩ���û���Ҫ�ĺ��ļ�ֵ���ڴ˻����ϣ�ƽ̨�ļ�ֵ��ģЧӦ��ʼ���֣��ƶ���ë����ˮƽ����ӪЧ�ʵ���������ֱ��ʹ�þ�������״�ӯ����

ӯ����ϲ����δ��ѹ��Ҳ��С

�״����ӯ��ʮ�ֿ�ϲ������Ҳȷʵ�dz������ף�����������۵Ļ������һ·���ɲ��ϳɳ������ҶԾ����������⣬��Ҳ�и�����ڴ���

������һƪ�������ᵽ����ҵҪ���������ڣ�����Ҫ�г�������������������������������ҵ�����������δ���������ǵľ��ڴ��£�������Ȼ���ٲ�С������ѹ����

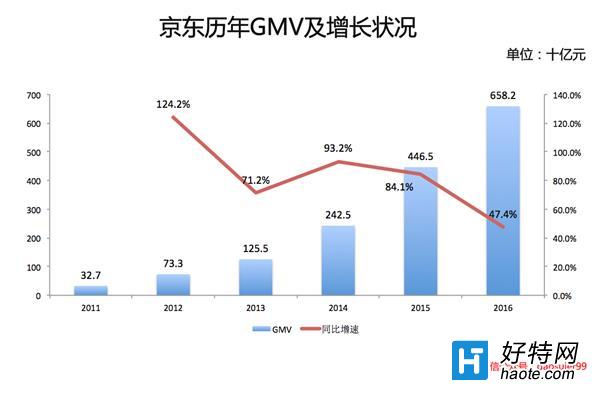

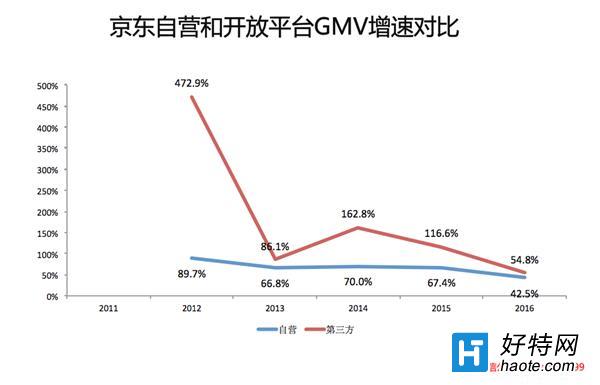

������GMV��������������ѹ������Ȼʵ�������ӯ����Ŀ�꣬���Ǿ�����GMV���������һ���нϴ���ȵ��½�����2015���84.1%�½����˽����47.4%��GMV����»�������Ҫ��ԭ�������ڿ���ƽ̨���ٵĴ���»���2015�꾩������ƽ̨��GMV���ٴﵽ116.6%������2016��ȴ�»���54.8%���Ѿ�Խ��Խ�ӽ�����Ӫ�����١�

���ǵ��밢��GMV�Ľϴ��࣬������ػ���־�ľ�����˵������һ����̫�õ���ʵ��

������û���������������ѹ�����û�������ֱ����GMV��ء��°볡�ǵ�ǰ���������µú���һ�����Ϊʲô���°볡�أ���������Ҫ��ԭ����Ǵ��ͻȻ���������������ˣ�������ʼ��ò���ô�����ˡ�

���ھ�����˵��ͬ��Ҳ�������������⡣����ͼ���ǿ��Կ������������û���ģ��2013����һ��������½��������2014�����ƻ�������ܴ�������Ѷ�Ĺ��ף�������Ѷ�ĵ������ϰ�֮����Ѷ����Ϊ�����ṩ���š�QQ�˵Ĺ�����ڣ����ṩ��������ͨ������֧�֡���ʵ֤������Щ���������þ��ھ����⼸��ijɳ��з����ź���Ҫ�����á�

���ǣ��ⲿ��������������Ҳ�������ˡ�

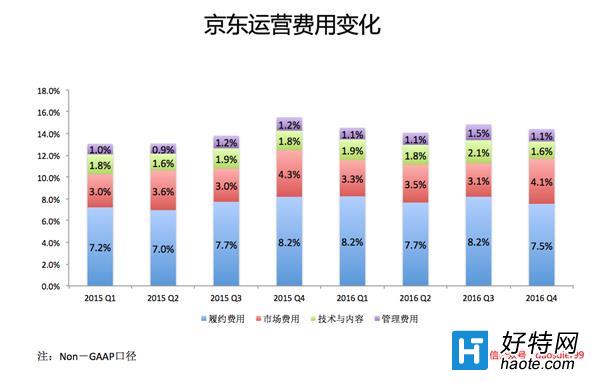

����ǽ�����������ë���ʼ��������Ŀռ����ޣ���������Ӫ�����������ȶ����½����ѶȽϴ�����Ӫҵ��������������ɣ�һ������������Ʒ���ۣ���һ���������ڿ���ƽ̨��ȡ��Ӷ�������������á�

С���Ƽ��Ķ�

������3�������شű�ն�������£����ԡ����ܡ��ӵ�һ������ת�����شű�ն��

�Ķ��������۷�֮ս�������������Լ���ָ�ϣ������Ӣ�۸���ǿ�����쳬��Ӣ�ۣ�������������ʼ����

�Ķ�������ũ��С������Ƥ���������Լ��ɴ�ȫ����������ؼ�����Ҳ��ӵ��С�����һ�棩

�Ķ�����ؽ����Ρ���ʯ���ԡ�����ȡ;����ʹ�÷���

�Ķ�Ӣ����������32�·���Ч��һ����ȫ���£������·��ģ��������ǿ���ݣ���

�Ķ���������С��ʿѫ�´����Ƽ������ؼ���������ǿС��ʿ�������Ϊ�Ŷ��е���������

�Ķ�����֮����;����ȫ����ָ�ϣ���ɫɳĮ������������ɻ�ȡ����֮�꣩

�Ķ�����ƽ��Ӣ��ף������ֲ�λ��һ����ȫ����ָ�ϣ��ҵ�ף�����ᣬ����������ĸ�������������ϷΪ���ĵ�ͼָ����

�Ķ���������ҫ����ӧװ����ȡ���ɹ��ԣ�һ��������������Ƥ������

�Ķ���DNF��������ı��ս�ǻ����������ؼ���ȫ�����ɡ��ؿ����ԡ�����ʹ�ã�

�Ķ���������ڽ����ٶȽ�������ָ�ϣ����綼�Ȳ��ϵļ������飬��Ϸ���ɴ���أ�

�Ķ�̽��������������ָ���а�����ʿ�����ܣ�����������һ�����ҿ����ţ�̽���˽���Ϸ�еĽ�ɫ���

�Ķ��Է���ѧ¹������ǿ��װ�Ƽ������ؼ������첻���赲��¹����

�Ķ�����������ħ������ħ����ϰ���¿�һ����ȫ���¡���̽�������磬չ��ħ��֮�ã���

�Ķ����λ������ɡ�װ����ȡ��ʽ��ȫ���£��������ո���װ����ȡ���ɣ�Ϊ��Ľ�ɫ����ʵ����

�Ķ���������ԴSSR�齱���ʽ�����SSR�齱���ʾ����Ƕ����أ�������ϷΪ���������˽�齱��������ࣩ

�Ķ�����֮�����Ρ������������Լ��ɴ�ȫ����

�Ķ��������ԡ�32��ͨ�ع��Լ���ָ�ϣ�����������������ԣ�����ͨ�أ�

�Ķ���վ�������������������ϴ��������ַ���İ�Ȩ���뷢�ʼ�[email protected]

��ICP��2022002427��-10 �湫��������43070202000427��© 2013~2025 haote.com ������